In het artikel "Binnenstedelijke appartementen of suburbane eengezinswoningen?" geven Edwin Buitelaar, Jip Claassens en Bart Rijken een goede analyse van de verschillen in prijs per m2 tussen appartementen en grondgebonden woningen. Daaruit blijkt dat de betaalde prijs per m2 voor appartementen na eliminatie van een aantal onderscheidende factoren ongeveer 20% hoger ligt dan bij grondgebonden woningen. Op basis hiervan concluderen ze dat de betalingsbereidheid voor appartementen dus groter is dan voor grondgebonden woningen. Ook stellen ze dat deze hogere betalingsbereidheid niet het gevolg is van een toenemende preferentie voor appartementen, maar juist veroorzaakt wordt door een disbalans tussen het aanbod van en de vraag naar appartementen. Het ligt volgens de auteurs daarom voor de hand om verhoudingsgewijs meer appartementen te gaan bouwen.

De inhoudelijke analyse waaruit blijk dat de prijs voor een appartement 20% hoger ligt dan voor een grondgebonden woning is methodologisch correct. Maar bij de interpretatie van deze resultaten lijken de auteurs zich te veel hebben laten leiden door de wens een weerwoord te geven op het betoog van Friso de Zeeuw dat er veel meer behoefte is aan suburbaan gelegen eengezinswoningen dan aan stedelijke appartementen. Hierbij is de werkelijke positie van appartementen op de woningmarkt en in de nieuwbouwmarkt niet meegenomen. Want als dit wordt meegenomen in de beoordeling van de betekenis van een 20% hogere prijs per m2 dan zou je tot andere conclusies komen.

We hebben de cijfers van de verkoop- en nieuwbouwcijfers van de afgelopen 4 kwartalen op een rijtje gezet, uitgesplitst naar prijsklassen (zie tabel 1). Dan blijkt dat appartementen een belangrijk segment vormen van de transacties in voornamelijk de lagere prijsklassen; de helft van alle transacties van appartementen valt in de prijssegmenten tot € 250.000,-. Dit zijn juist de lagere prijsklassen waar starters hun slag moeten proberen te slaan, waar het koopwoningaanbod gering is en de concurrentie groot. Overbieden is dus bijna noodzaak, wat een verhogend effect heeft op de prijs die gemiddeld betaald wordt voor appartement.

Tabel 1: Verkoop van appartementen naar prijssector. Bron: Funda.nl. Bewerking Invisor (2020)

In sterk contrast hiermee staan de data over nieuwbouw appartementen. Van alle verkochte nieuwbouw appartementen valt slechts 17% in deze lagere prijssegmenten; van alle momenteel te koop staande nieuwbouw appartementen zelfs maar 10%. Veder valt op dat het aantal te koop staande nieuwbouw appartementen in de prijsklasse boven € 500.000,- groter is dan het aantal verkochte appartementen over de afgelopen 4 kwartalen. Uiteraard speelt hierbij een rol dat nieuwbouw projectmatig en dus schoksgewijs op de markt komt, terwijl bestaande bouw veel gelijkmatiger op de markt komt.

Waar de vraag naar koopwoningen in de goedkope segmenten voor 50% via appartementen wordt ingevuld, is het aandeel van goedkope appartementen in de nieuwbouw slechts 10%.

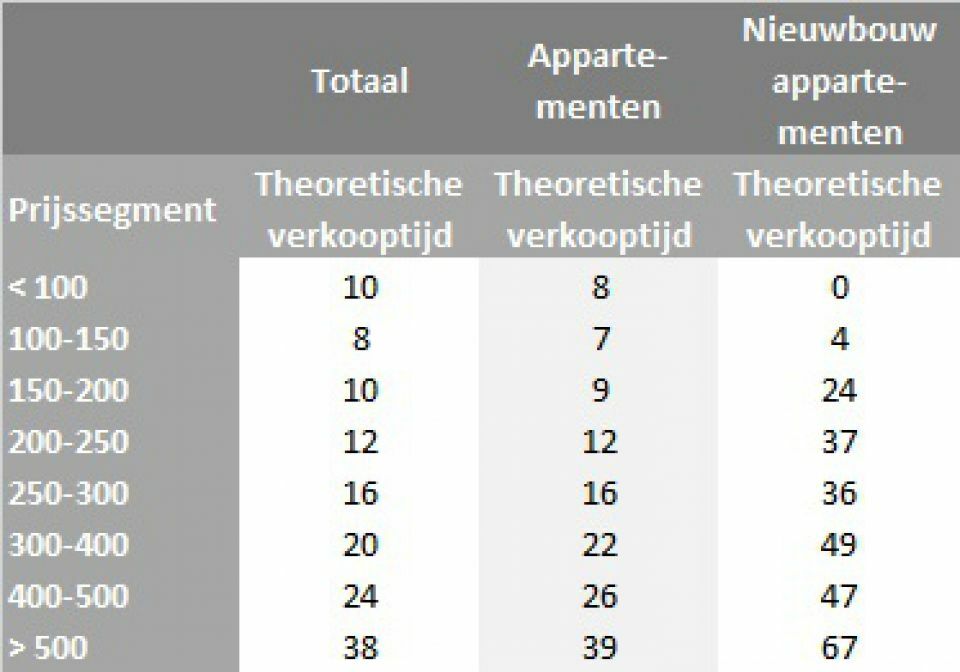

De verschillen tussen de prijssegmenten worden nog duidelijker als je, op basis van de gemiddelde verkoop van de afgelopen 4 kwartalen, het aantal weken berekend dat nodig is om de te koop staande appartementen te verkopen, de zogenaamde theoretische verkooptijd. Deze verkooptijd is theoretisch, want we gaan er hierbij van uit dat er geen aanbod bij komt. Wat blijkt, de goedkope appartementen (en ook het goedkope segment van de totale woningmarkt) zijn binnen enkele weken verkocht, terwijl de theoretische verkooptijd van appartementen van meer dan € 500.000 oploopt tot 39 weken en bij nieuwbouw zelfs 67 weken.

De conclusie van Buitelaar c.s. dat er geen reden om te veronderstellen dat er, gelet op de behoefte, te veel appartementen zouden worden gebouwd is terecht. Maar dat heeft niets te maken met de betalingsbereidheid, maar eerder met de feitelijke schaarste van woningen in de lagere prijssegmenten.

Tabel 2: Theoretische verkooptijd (in weken) van totale woningmarkt en appartementen naar prijssector. Bron: Funda.nl. Bewerking Invisor (2020)

Als de theoretische verkooptijd van de totale woningmarkt vergeleken wordt met die van appartementen, dan is er nauwelijks verschil te zien. Bij nieuwbouw wordt de theoretische verkooptijd beïnvloed door het schoksgewijs op de markt komen van nieuwbouw.

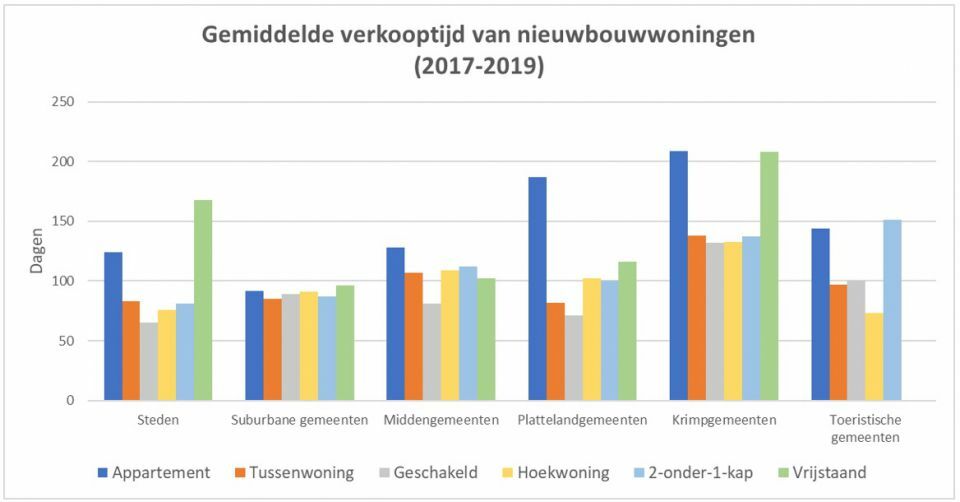

We hebben ook gekeken naar de verschillen in werkelijke verkooptijd van nieuwbouw per woningtype, waarvoor we gebruik hebben kunnen maken van gegevens van Nieuwbouw Nederland over de periode 2017-2019. Er is een uitsplitsing gemaakt naar soort gemeente, waarbij we gebruik maken een indeling van de gemeenten op basis van hun bedrijvigheidsstructuur (Taxonomie van de Nederlandse gemeenten).

Figuur 1: Gemiddelde verkooptijd nieuwbouwwoningen. Bron: Nieuwbouw Nederland, bewerking Invisor (2020)

Uit figuur 1 blijkt dat de gemiddelde verkooptijd van appartementen in de meeste typen gemeenten hoger is dan voor de andere woningtypen (uitgezonderd vrijstaande woningen), ook in de steden, waar 50% van alle nieuwbouwappartementen wordt gerealiseerd. (Het aandeel appartementen in de nieuwbouw in de steden is ongeveer 30%).

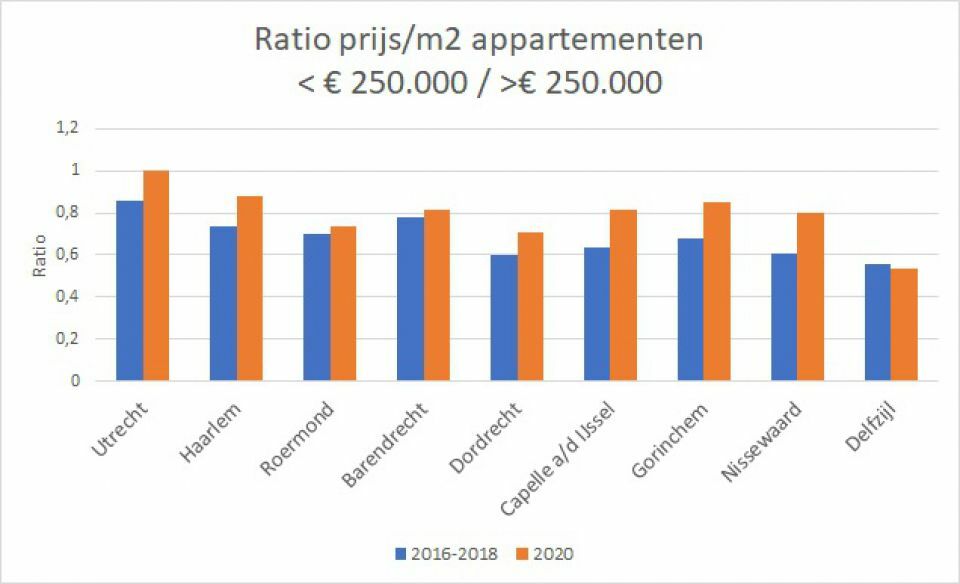

De geconstateerde schaarste in de totale koopwoningmarkt tot € 250.000 werkt door in de prijsontwikkeling per m2 voor appartementen. Daarvoor hebben we voor een aantal gemeenten de ratio tussen gemiddelde m2-prijs tot € 250.000 en de m2-prijs boven de € 250.000 bepaald voor de periode 2016-2018 en voor 2020.

Figuur 2: Ratio tussen goedkope en duurdere appartementen. Bron: Funda.nl. Bewerking Invisor (2020)

De m2-prijs voor goedkopere appartementen blijkt beduidend harder gestegen dan voor duurdere appartementen. Ook dit wijst er ons inziens op dat er geen sprake is van een hogere betalingsbereidheid voor appartementen, maar een hogere betalingsnoodzaak voor appartementen in het goedkope segment.

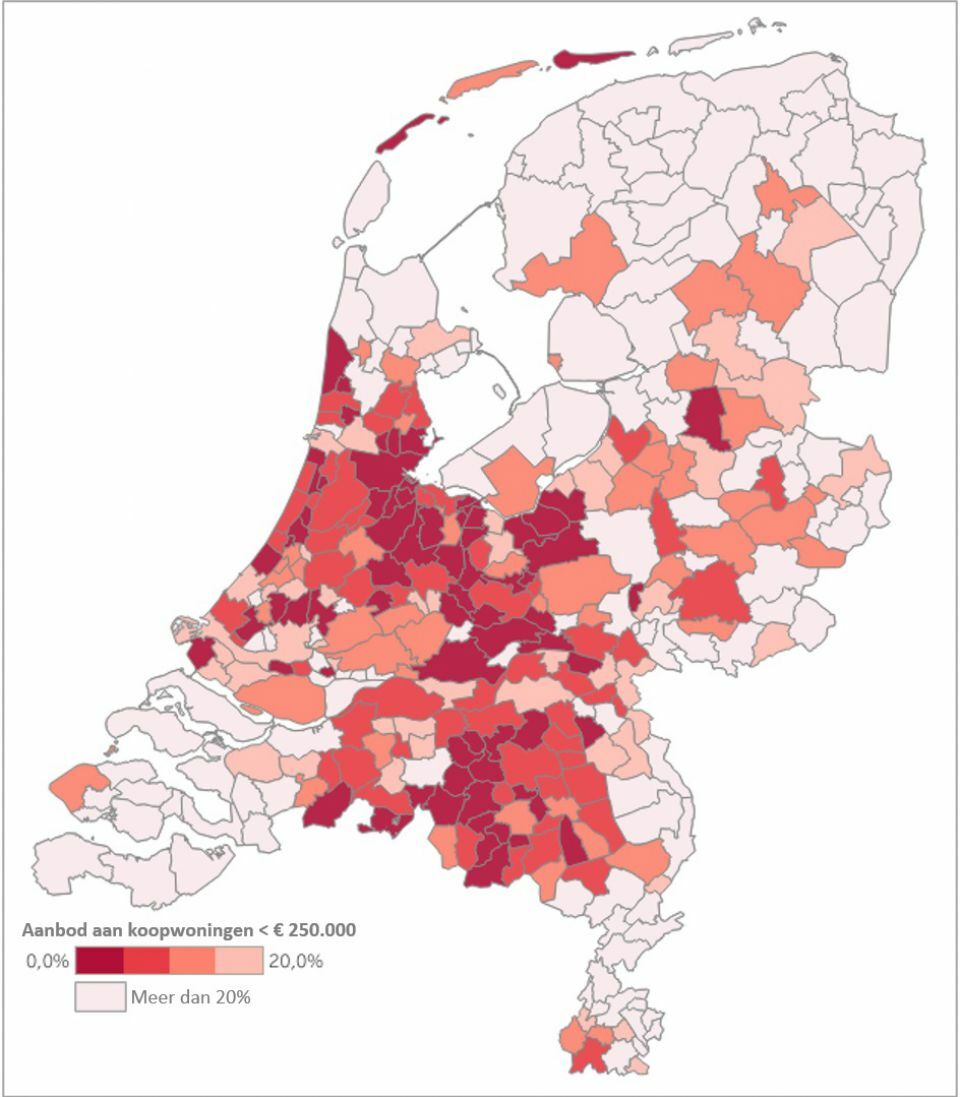

Het aanbod van koopwoningen in de prijsklasse tot € 250.000 is in grote delen van Nederland beperkt. Met name in de Randstad en Brabant is minder dan 10% van het aanbod een goedkopere koopwoning, waarbij in veel suburbane gemeenten het aandeel goedkopere woningen zelfs minder dan 5% is.

Figuur 3: Aandeel koopwoningen < Є 250.000. Bron: Pdok.nl (2020) en Funda.nl (2020). Bewerking Invisor (2020)

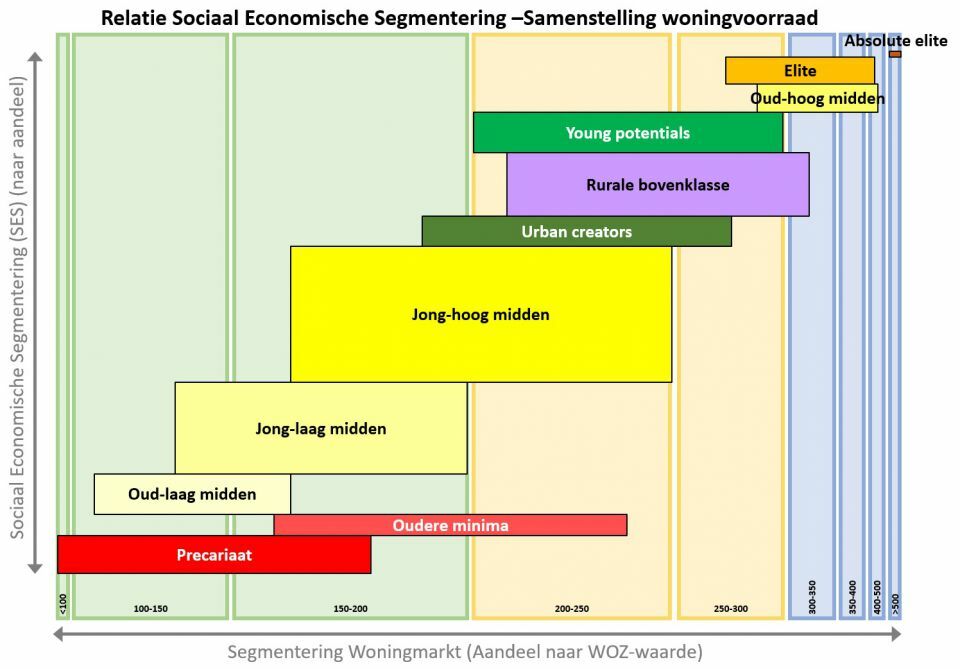

De mismatch tussen vraag en aanbod in de lagere prijssegmenten is structureel. Om dit verder te verduidelijken hebben we het vraagstuk ook bekeken vanuit de sociaaleconomische segmentering van de bevolking. In navolging van de SCP indeling uit 2014 hebben we 12 sociaaleconomische segmenten (SES-groepen) onderscheiden op basis van de volgende kenmerken: gemiddelde leeftijd, aandeel eenpersoons huishoudens, gescheiden, niet-westerse allochtonen, WOZ-waarde, gemiddeld inkomen, verhouding lage-hoge inkomens, uitkeringsindex en arbeidsongeschiktheidsindex. Deze SES-groepen lopen van kansarm precariaat tot absolute elite. Elk van deze groepen heeft een eigen bereik van WOZ-waarden. Door deze bandbreedtes te projecteren op de segmentering van de totale woningvoorraad ontstaat een goed beeld van hoe deze segmenten een plek hebben in de woningvoorraad. De dikte van de SES balkjes geven een indicatie van de relatieve omvang van de groep.

De breedte van de kolommen weerspiegelt het relatieve aandeel van dat segment in de woningmarkt.

Figuur 4 laat een aardige spreiding zien over de WOZ-waarden van de gehele woningvoorraad (zowel koop- als huurwoningen). Onder de groene kolommen vallen ook de sociale huurwoningen. Wat opvalt is dat het dure segment maar een beperkt deel van de voorraad is.

Figuur 4: Spreiding van SES-groepen over de woningvoorraad. Bron: CBS; bewerking Invisor (2020)

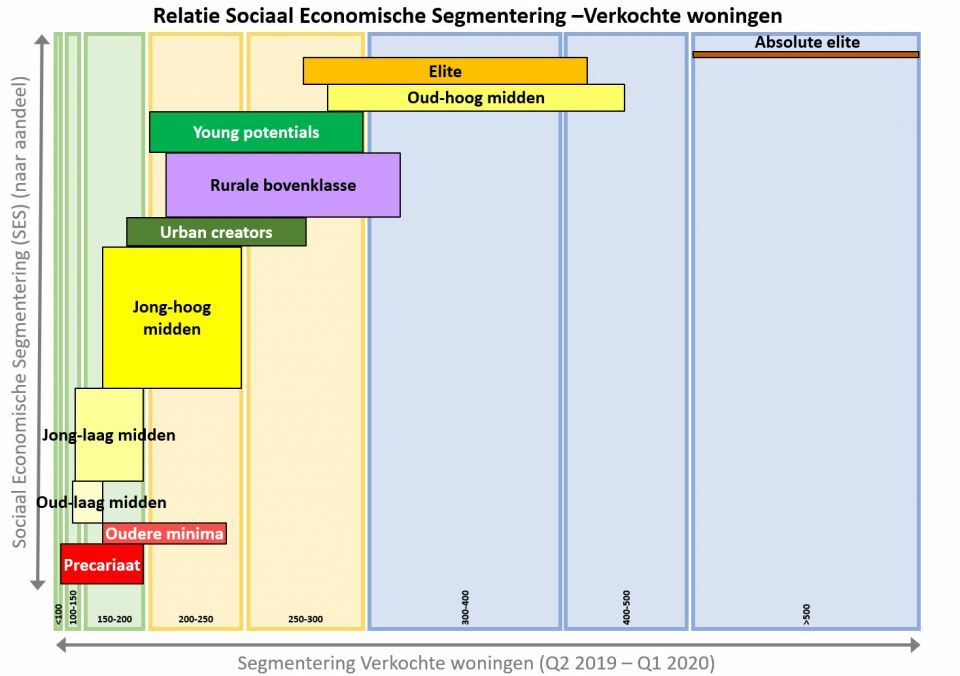

Als we vervolgens de SES-groepen projecteren op de segmentering van de in de afgelopen vier kwartalen verkochte woningen (figuur 4), dan zien we een geheel ander beeld. Dan wordt direct inzichtelijk dat de meeste verkochte woningen zich in het duurdere segment bevinden (de brede blauwe kolommen). Dit betekent dat voor een groot gedeelte van de Nederlandse huishoudens de operationele koopwoningmarkt onbereikbaar is, zeker voor jongeren, omdat het aanbod ver buiten hun financiële speelruimte valt. En dat door het beperkte aanbod aan goedkopere woningen de doorstroming van de sociale huurmarkt (grofweg de lichtgroene kolommen) naar de koopmarkt maar mondjesmaat zal plaatsvinden.

Figuur 5: Spreiding van SES-groepen over de koopwoningtransacties. Bron: CBS, Funda; bewerking Invisor (2020)

Feitelijk speelt de koopwoningenmarkt zich primair af rondom huishoudens die reeds een koopwoning hebben en om hun moverende redenen toe zijn aan iets anders. Daarbij wordt de beleidsmatige verwachting gehanteerd dat daarbij vanzelf goedkopere woningen vrijkomen die dan beschikbaar komen voor jongeren en andere starters op de woningmarkt. Als we de groene balken in figuur 4 en 5 gemakshalve beschouwen als het domein van de sociale(huur) woningbouw en alleen kijken naar de gele en blauwe balken, dan blijft het beperkte betaalbare aanbod voor jongeren manifest.

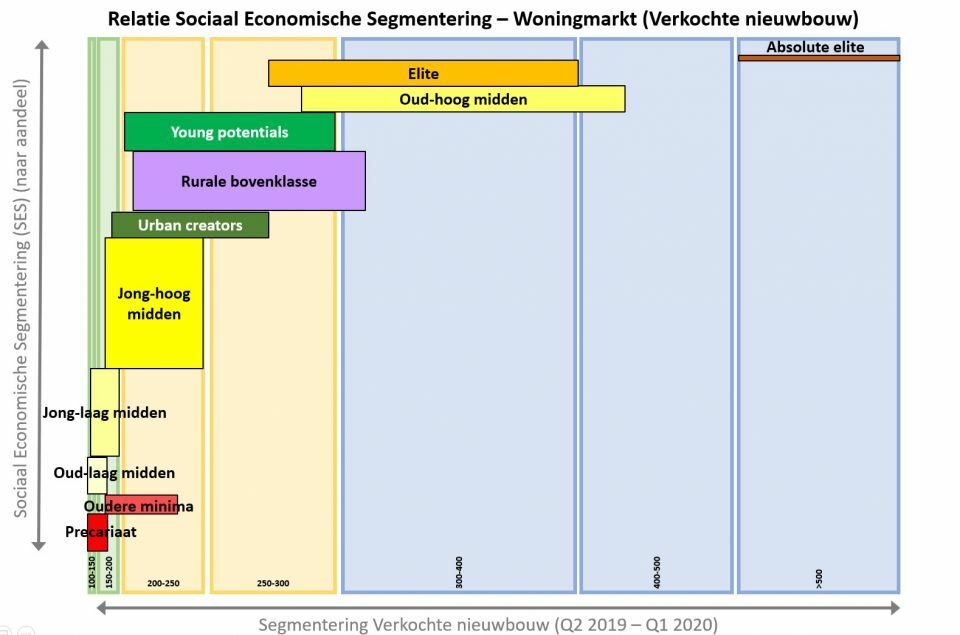

Kijken we naar de verkochte nieuwbouwwoningen (figuur 6) dan is ook duidelijk dat doorbouwen op de manier zoals we dat nu doen nooit een oplossing zal bieden voor de woningnood bij jongeren en andere starters op de woningmarkt. Ook de meeste verkochte nieuwbouwwoningen bevinden zich namelijk in de duurdere segmenten, waar een groot gedeelte van de bevolking geen toegang toe heeft.

Figuur 6: Spreiding van SES-groepen over de nieuwbouwtransacties. Bron: CBS, Funda ; bewerking Invisor (2020)

In deze mismatch tussen bestedingsruimte van grote delen van de Nederlandse bevolking versus de prijssegmenten van de nieuwbouw zit het werkelijke probleem van onze woningbouwopgave. En niet het discours over het bouwen van eengezinswoningen in suburbane milieus versus dure appartementen in binnensteden.

Het aanpakken van dit werkelijke probleem vraagt om een structureel andere benadering van de rol van nieuwbouwwoningen in onze woningbouwplanning en de prijsopdrijvende werking daarvan op de gehele woningmarkt. Dat vraagt om moed en overheidsingrijpen, ook in de mechanismen die de overheid daar zelf bij hanteert.

De constatering van Buitelaar c.s. dat vanuit de vraag-aanbodverhouding op de woningmarkt het voor de hand ligt om verhoudingsgewijs meer appartementen te bouwen, is alleen correct waar het appartementen in de prijsklassen tot € 250.000 betreft. Maar dat heeft niets te maken met een hogere betalingsbereidheid voor appartementen, maar omdat in de onderkant van de markt een schreeuwend tekort aan koopwoningen is en het goedkope segment vaak appartementen betreft. Om de mismatch tussen vraag en aanbod in de lagere prijssegmenten (tot € 250.000) uit tabel 1 op te heffen zouden het komende jaar in totaal 20.350 woningen in dit segment moeten worden gebouwd waarvan ruim 8.100 appartementen. Alleen worden appartementen in juist deze prijssegmenten niet of nauwelijks gebouwd in de koopsector. Dat is de echte opgave waarvoor we staan. Een opgave die door de markt zelf niet zal worden opgepakt. Alleen de overheid kan hier ingrijpen door bouw van goedkopere woningen niet alleen te stimuleren maar ook te verplichten.

{kind=link}

Reacties

geurt keers - City reseach & consult 25 augustus 2020 15:41

Het artikel geeft extra onderbouwing van de kritiek van Friso de Zeeuw en Geurt Keers op PBL m2 prijs-analyse op punt van het goedkopere prijssegment in de koopsector (tot ?250.000) in En toch moeten we meer eengezinswoningen bouwen (https://www.gebiedsontwikkeling.nu/artikelen/en-t%C3%B3ch-moeten-we-meer-eengezinswoningen-bouwen/). Geen hogere m2 prijs voor een appartement dan voor een eengezinshuis door grotere betalingsbereidheid maar van overbetaling door grotere schaarste. De conclusie van de onderzoekers is echter eenzijdig. De discussie moet volgens hen niet over woningtypen gaan. De discrepanties tussen vraag en aanbod van woningtypen naar segmenten en naar woonmilieus worden niet eens genoemd. Dat was nu juist wat uit ons onderzoek naar voren kwam. De onderzoekers stellen de nieuwbouwsamenstelling ter discussie, en vinden dat er meer in het goedkope segment moeten worden gebouwd, vooral voor starters. Dat is vooral een kwantitatieve opgave, omdat starters er volgens de onderzoekers weinig kwalitatieve wensen erop na (kunnen) houden (zie ook hun pleidooi in Platform 31 van augustus). "Om de mismatch tussen vraag en aanbod in de lagere prijssegmenten (tot ? 250.000) op te heffen zouden het komende jaar in totaal 20.350 woningen in dit segment moeten worden gebouwd waarvan ruim 8.100 appartementen." Dat is dus maar 40% appartementen. Dat betekent ook 60% eengezinswoningen in de lagere segmenten van de koopsector. De startersvraag in de koopsector is dus niet alleen kwantitatief! In het goedkopere koopsegment zijn daarnaast ook doorstromers (uit de huursector bijvoorbeeld) op zoek naar hun gewenste woning. De bouwopgave sterker richten op starters mist voordelen van bouwen voor doorstromers, die als groep ook nog eens tweemaal zo groot zijn als de startersgroep. Bij veel bouwen voor de doorstromers (vooral eengezinswoningen in de stad en in groene woonmilieus in diverse prijsklassen, ook goedkoop) komen bovendien veel goedkopere huur- en koopwoningen vrij voor starters in de huur- en de koopsector. Dat betekent dus de kwalitatieve vraag naar woningtypen, prijssegmenten en woonmilieus relevant blijft als het om de bouwopgave gaat. Een deel van de nieuwbouw richten op starters in de huur en koopsector is uiteraard belangrijk. Voor het goedkope koopsegment kunnen de corporaties ook een bijdrage leveren door huurwoningen uit de voorraad te verkopen, zoals in de jaren voor de crisis. Met die opbrengsten kunnen de corporaties dan meer nieuwe huurwoningen bouwen.

Paulus Jansen - gepensioneerd directeur Woonbond 21 juli 2020 10:25

Eens dat de vraag naar appartementen voor een belangrijk deel het gevolg is van het hoger aandeel betaalbaar in dat segment. Alleen vergeet de auteur dat dit alles te maken heeft met het concept: appartementen zijn gemiddeld kleiner dan eengezinswoningen en staan op -veel- minder grond. Grond wordt steeds schaarser, dus duurder. Wil je voldoende betaalbaar aanbod creëren dan moet het aandeel middelgrote appartementen omhoog. Maar er zijn nog twee andere structurele factoren die de vraag naar appartementen verhogen: de vergrijzing/daling van de gemiddelde omvang van een huishouden, en het toenemend aantal huishoudens dat niet persé twee auto's voor de deur wil hebben staan, maar de voorkeur geeft aan nabijheid van een station en een goede fietsinfrastructuur.

Jos Cuijpers - Projectbureau Ruimtelijke Ontwikkeling b.v. 02 juli 2020 13:45

Uitstekend verhaal. Indrukwekkend hoe door middel van heldere grafieken wordt aangetoond hoe de markt voor appartementen er op dit moment voorstaat. Hulde!!