Wat mogen we de komende jaren van woningcorporaties verwachten? De ambities zijn hoog. Zowel van de sector zelf als ook van de verschillende belanghouders. Het gaat daarbij met name om de betaalbaarheid en de duurzaamheid van het bestaande corporatiebezit. Het gaat ook om nieuwbouw van huurwoningen, niet alleen in het sociale segment, maar ook in het middensegment. Zijn deze ambities realistisch? Kunnen ze binnen de beschikbare financiële mogelijkheden worden uitgevoerd? De strekking van dit artikel is dat de financiële kaders het niet mogelijk maken al deze ambities te realiseren. De sector doet er goed aan, in het kader van het managen van verwachtingen, keuzes te maken, waarop ze wel aangesproken wil worden, en waarop niet.

6

Corporaties

in een spagaat

7

Wat mogen we de komende

jaren van woningcorporaties

verwachten? De ambities zijn

hoog. Zowel van de sector zelf

als ook van de verschillende

belanghouders. Het gaat daarbij

met name om de betaalbaarheid

en de duurzaamheid van het

bestaande corporatiebezit. Het

gaat ook om nieuwbouw van

huurwoningen, niet alleen in het

sociale segment, maar ook in

het middensegment. Zijn deze

ambities realistisch? Kunnen ze

binnen de beschikbare fi nanciële

mogelijkheden worden uitge-

voerd? De strekking van dit

artikel is dat de fi nanciële kaders

het niet mogelijk maken al deze

ambities te realiseren. De sector

doet er goed aan, in het kader

van het managen van verwach-

tingen, keuzes te maken, waarop

ze wel aangesproken wil worden,

en waarop niet.

Tekst Johan Conijn, Ortec Finance en

Amsterdam School of Real Estate

8

WONINGMARKT DRAAIT DOOR

V

an corporaties wordt veel

verwacht. En ook de eigen

ambities zijn fors. In de eer-

ste plaats gaat het om het

verbeteren van de duur -

zaamheid van de corporatievoorraad. Me -

dio dit jaar zal het kabinet naar verwach -

ting komen met de concrete maatregelen

per sector, waaronder ook de corporatiesec -

tor, die in een Klimaatwet zullen worden

vastgelegd. Al eerder is in een brief aan de

Tweede Kamer verkend welke wettelijke

verplichtingen aan de corporatiesector op -

gelegd kunnen worden. In de Woonagenda

2017 ? 2021 van Aedes staat duurzaamheid

ook centraal. Corporaties zullen op sector -

niveau met een inhaalslag in 2021 gemid -

deld uit komen op label B. Op dit moment

vindt met de routekaart van Aedes de in -

ventarisatie plaats van de investeringen die

nodig zijn om in 2050 CO2-neutraal te zijn.

Op voorhand is duidelijk dat het om een om -

vangrijk pakket aan investeringen gaat. De betaalbaarheid van de corporatiewo -

ningen is onlangs weer geagendeerd door

de Woonbond met de actie om de huren met

10% te verlagen. De kosten hiervan bedra -

gen circa ? 1,5 miljard. Deze ambitie zou

volgens de Woonbond gefinancierd kunnen

worden uit het exploitatie-overschot van

? 3,3 miljard. Echter, het exploitatie-over -

schot heeft al een bestemming. Het over -

schot is gegaan naar investeringen en het

aflossen van leningen. Dat neemt niet weg

dat de betaalbaarheid van het wonen voor

veel huurders problematisch is. Dit is ook

gebleken uit onderzoek van het Planbureau

van de Leefomgeving. Van de huurders ver -

keert 18% in de situatie dat er sprake is van

een betaalrisico. Dit houdt in dat het be -

steedbaar inkomen onvoldoende is voor de

netto huur plus de minimaal noodzakelijke

uitgaven voor levensonderhoud. De oor -zaak hiervan ligt vooral aan de inkomens

-

kant bij huishoudens met een laag tot zeer

laag inkomen. Een generieke huurverlaging

van 10% lost dat probleem niet op. Verder is er ook de ambitie om met nieuw -

bouw in de sociale huursector het woning -

tekort te bestrijden. In de Woonagenda van

Aedes is de ambitie opgenomen om aan het

einde van de kabinetsperiode uit komen op

34.000 nieuwe sociale huurwoningen. Dat

is een verdubbeling ten opzichte van de rea -

lisatie in 2015. Tot slot wordt van corporaties ook ver -

wacht dat ze een bijdrage leveren aan de

nieuwbouw in het middensegment. In het

eindrapport van het traject Samenwer -

kingstafel middenhuur, worden concrete

aanbevelingen geformuleerd om het voor

corporaties gemakkelijk te maken om in het

middensegment actief te worden. Dit is op -

merkelijk in het licht van de DAEB-schei-

ding, die mede bedoeld was om corporaties

meer te richten op de kerntaken. Een markt -

toets diende er ook voor te zorgen dat

corporaties bij de nieuwbouw van huurwo -

ningen in het middensegment een markt -

conform aanvangsrendement realiseren

ten behoeve van een gelijk speelveld met

marktpartijen. Op basis van een aanbeve -

ling uit het rapport van Van Gijzel is bij de

markttoets het vereiste bruto aanvangsren -

dement verlaagd naar 0%. Dit is bedoeld als

stimulans voor corporaties om meer in het

middensegment te bouwen.

Financiële beperkingen

Veel ambities , maar uiteraard zijn de finan -

ciële mogelijkheden van de corporatiesec -

tor beperkt. Er zijn twee invalshoeken om

een beeld te geven van de lengte van de

financiële polsstok van de corporatiesector.

De eerste is de indicatieve bestedingsruim -

te (IBW) en de tweede is het borgings -

9

"Er is nog

ruimte om meer te

investeren."

JOHAN CONIJN

THEMA HIER INVULLEN

10

WONINGMARKT DRAAIT DOOR

ben ingerekend. Verder laat de tabel zien

dat de ruimte om de huren te verlagen ten

opzichte van de voorgenomen huurstijging,

zeer bepekt is. Slechts ? 0,51 miljard, over

-

eenkomend met 3,8% van de huursom in de

DAEB-tak. Als deze verlaging zou worden

doorgevoerd, is daarmee tevens de weerge -

geven ruimte om extra te investeren in de

DAEB-tak ook opgesoupeerd. In de niet-DAEB tak is ook ruimte om extra

te investeren. De beschikbare ruimte in de

niet-DAEB tak kan ook benut worden voor

een extra bijdrage ineens aan de DAEB-tak.

In dat geval wordt in feite investeringscapa -

citeit van de niet-DAEB tak overgeheveld

naar de DAEB-tak, zodat de investeringsca -

paciteit in de DAEB-tak kan worden ver -

groot. De mogelijke, extra bijdrage ineens

van ? 4,04 levert een extra investerings -

ruimte in de DAEB-tak op van ? 6,01 mrd. In

dat geval is er echter geen ruimte meer om

via de niet-DAEB tak te investeren in het

middensegment van de huursector. De tweede invalshoek is gebaseerd op de

sectorale analyse van het WSW. Het WSW

staat borg voor de leningen die corporaties

op de kapitaalmarkt aantrekken. Deze

borgstelling brengt risico's met zich mee

voor de situaties dat corporaties hun beta -

lingsverplichtingen aan de financier niet

kunnen nakomen. In het borgingsstelsel

staan in laatste instantie Rijk en gemeenten

als achtervangers garant om via renteloze

leningen eventuele financiële problemen op

te vangen. De risicobereidheid van de ach -

tervangers is dan ook uiteindelijk bepalend

voor de mate waarin het WSW borg kan

staan voor leningen. De achtervangers heb -

ben bepaald dat met een zekerheidsmarge

van 99% er geen beroep behoeft te worden

gedaan op financiële steun van de achter -

vangers. Het WSW heeft dit uitgangspunt

opgenomen in zijn financieel risicomodel.

plafond van het Waarborgfonds Sociale

Woningbouw (WSW) voor de sector.

Al drie jaar op een rij publiceert het mi-

nisterie van BZK de indicatieve bestedings -

ruimte van corporaties. Deze indicator

geeft per corporatie aan in welke mate ex -

tra activiteiten mogelijk zijn binnen de fi -

nanciële kaders van de Autoriteit woning -

corporaties (Aw) en het WSW. Onderstaande

tabel geeft de recente uitkomsten van de

IBW voor 2018. De ruimte voor extra financiële activitei-

ten is berekend ten opzichte van de voorne -

mens die de corporaties eind vorig jaar via

de meerjarenprognoses hebben aangele -

verd. Verder is van belang dat de bedragen

binnen de DAEB-tak, resp. binnen de niet-

DAEB tak niet optelbaar zijn. Het is of/of. De tabel laat zien dat er in de DAEB-tak

nog ruimte is om meer te investeren, zowel

bij de nieuwbouw van huurwoningen als bij

de verbetering van huurwoningen. Hierbij

dient te worden bedacht dat niet alle corpo -

raties de benodigde investeringen om in

2021 gemiddeld label B te realiseren al heb -

DAEB-tak

Niet-DAEB tak

Nieuwbouw16,239,79

Verbetering 13,94

Niet

berekend

Huurmatiging 0,51

Niet

berekend

Bijdrage ineens aan DAEB Niet van

toepassing 4,04

Tabel 1: De omvang van de financiële ruimte voor

extra activiteiten, alle corporaties tezamen, 2018,

in ? mrd.

11WONINGMARKT DRAAIT DOOR

De uitkomsten van de analyses, die betrek

-

king hebben op vorig jaar, laten het volgen -

de beeld zien:

? Op het niveau van de corporatiesector

was de ruimte om extra te investeren

ten opzichte van de voornemens

? 13,6 miljard.

? Voor het realiseren van de doelstelling

om in 2021 gemiddeld label B te halen,

zijn extra investeringen van ? 9,4 miljard

nodig.

? Een grote groep van 58 corporaties heeft

onvoldoende extra investeringscapaciteit

om gemiddeld label B te halen; het gaat

hierbij om een benodigd investeringsbe -

drag van ? 2,8 miljard.

De hoogte van het borgingsplafond dat het

WSW met zijn risicomodel heeft bepaald,

geeft aan dat voor de sector in zijn geheel er

minder ruimte is om extra te investeren dan

de som van de indicatieve bestedingsruimte

van de afzonderlijke corporaties.

De IBW van vorig jaar gaf aan dat

alle corporaties samen ruimte had -

den voor extra nieuwbouw van

? 22 miljard; het WSW komt op

een borgingsplafond voor de sec -

tor van ? 13,6 miljard. Dit verschil

tussen de bestedingsruimte op ba -

sis van het sectorale borgingspla -

fond en de IBW-uitkomsten die

zijn gebaseerd op de indicatieve

bestedingsruimte van elke corpo -

ratie afzonderlijk, is van belang

naarmate meer corporaties met extra activi-

teiten de grens van de eigen bestedingsruim -

te bereiken. In dat geval zal het WSW naar

verwachting de financiële normen op corpo -

ratieniveau aanpassen om overschrijding

van het sectorale borgingsplafond te voorko -

men. Uiteindelijk is het sectorale borgings -

plafond de beperkende factor voor de mate

waarin corporaties extra kunnen investeren. Belasting en heffingen

Ondertussen wordt de investeringscapaci-

teit van corporaties bedreigd door een mo -

gelijke stijging van de verhuurderheffing en

van de vennootschapsbelasting, waarmee

nog geen rekening is gehouden bij de weer -

gegeven analyses. De verhuurderheffing is

momenteel 0,591% van de WOZ-waarde.

Het percentage staat vast; de WOZ-waarde

zal de komende jaren naar verwachting

sterk stijgen. Hierdoor zal de verhuurder -

heffing toenemen. Een stijging van de ver -

huurderheffing heeft een relatief groot ef -

fect op de investeringscapaciteit omdat

deze heffing een structurele kostenpost is

waardoor de bedrijfswaarde (en ook de be -

leidswaarde) daalt. Bij de vennootschapsbelasting zijn twee

ontwikkelingen van belang. Een sterkte

stijging van de 'reguliere' vennootschapsbe -

lasting en de mogelijke invoering van ATAD

(Anti Tax Avoidance Directive). Tot heden

heeft de vennootschapsbelasting die in

2008 is ingevoerd, tot nagenoeg geen belas -

tingbetaling geleid. De meerjarenprogno -

ses van corporaties laten zien dat daar naar

verwachting de komende jaren verandering

in komt. Er wordt door corporaties een stij -

ging van belastingbetaling verwacht oplo -

pend tot in totaal ? 600 miljoen.

"Corporaties

worden door de

ATAD oneven redig zwaar getroffen."

12

Daarbovenop komt dan nog het voorstel van

het kabinet om de ATAD ook van toepassing

te laten zijn op corporaties. ATAD is een uit-

vloeisel van internationale afspraken om de

belastingontwijking door internationale on -

dernemingen in te dammen. Een belangrijk

onderdeel van ATAD is het verminderen van

de aftrekbaarheid van rentelasten. De ach -

tergrond van de voorgestelde maatregel is

dat internationale bedrijven via interne le -

ningen de winst laten neerslaan in het land

waar de belastingheffing het laagst is, en niet

waar de winst feitelijk wordt gerealiseerd. De

voorgestelde maatregel om de aftrekbaar -

heid van rentelasten te verminderen is ook

opgenomen in het regeerakkoord van het ka -binet en is ook onverkort van toepassing op

corporaties. Corporaties worden hierdoor

onevenredig zwaar getroffen. De totale op

-

brengst is in het regeerakkoord geschat op

? 1.347 mln. per jaar. De corporatiesector

neemt hiervan via hoger vennootschapsbe -

lasting naar verwachting ? 300 mln (22%)

voor zijn rekening. Dit is een merkwaardige

gang van zaken: een maatregel gericht op be -

lastingontwijking van internationale onder -

nemingen treft een binnenlandse bedrijfstak

waarvoor de ATAD niet bedoeld is. Stijgende verhuurderheffing en stijgende

vennootschapsbelasting liggen in het ver -

schiet. De toch al beperkte investeringsca -

paciteit zal daardoor verder afnemen.

Wijk in Den Haag.

13

Heldere keuzes

Het voorafgaande heeft laten zien dat de fi-

nanciële ruimte in de corporatiesector naar

het zich laat aanzien onvoldoende is om alle

ambities te realiseren. Het is van belang dat

er geen irreële verwachtingen bestaan over

de mogelijkheden van de corporatiesector.

Daar kunnen heldere keuzes ook een bijdra -

ge aan leveren. Een voorzet waar de priori-

teit zou kunnen liggen, zou er als volgt uit

kunnen zien.

? De duurzaamheidsambitie staat met stip

op 1. Tot op heden heeft de sector afspra -

ken niet gerealiseerd. De beschikbare

investeringscapaciteit dient vooral ge -

richt te worden op het leveren

van de noodzakelijke bijdrage

om de 'Parijse doelstellingen'

te realiseren

? Voorzover er nog investerings -

capaciteit resteert kan deze

het beste benut worden voor

nieuwbouw in het sociale

segment waar er nog te korten

zijn.

Ambities die beter in de ijskast ge -

plaatst kunnen worden:

? Het verlagen van de huren om

de betaalbaarheid te verbete -

ren heeft een grote negatieve

impact op de investeringsruim -

te van corporaties. De investe -

ringsprioriteit staan niet toe

dat ook het huurniveau wordt

verlaagd.

? Activiteiten van corporaties in het

middensegment gaan ten koste van de

schaarse investeringscapaciteit die

nodig is voor de duurzaamheidsambi-

tie en voor nieuwbouw in het sociale

segment. Heldere keuzes impliceren

dat corporaties zich alleen richten op

hun kerntaken. Bij deze keuzes kunnen tot slot nog twee

kanttekeningen worden geplaatst:

?

De financiële ruimte van de corporatie -

sector is sterk af hankelijk van de ver -

huurderheffing en de vennootschapsbe -

lasting. Uiteraard is veel meer mogelijk

als deze heffingen geschrapt worden.

Voor zo lang dat niet is gebeurd, en er

zijn geen aanwijzingen dat dit op korte

termijn het geval is, dienen de keuzes op

deze realiteit te worden gebaseerd.

Voor het realiseren van met name de duur -

zaamheidsambitie is het noodzakelijk dat

er een herverdeling tussen corporaties tot

stand komt. Beschikbare investeringscapa -

citeit is niet altijd aanwezig waar de inves -

teringsnoodzaak is. De verhuurderheffing is

een instrument waarmee de herverdeling

gerealiseerd kan worden.

"Het is van belang dat

er geen irreële

verwachtingen

bestaan over de

mogelijkheden van de corporatiesector."

WONINGMARKT DRAAIT DOOR

LEES MEER

Lees dit artikel, en meer, ook online

op www.ruimteenwonen.nl/artikelen

De ambities

Van corporaties wordt veel verwacht. En ook de eigen ambities zijn fors. In de eerste plaats gaat het om het verbeteren van de duurzaamheid van de corporatievoorraad. Medio dit jaar zal het kabinet naar verwachting komen met de concrete maatregelen per sector, waaronder ook de corporatiesector, die in een Klimaatwet zullen worden vastgelegd. Al eerder is in een brief aan de Tweede Kamer verkend welke wettelijke verplichtingen aan de corporatiesector opgelegd kunnen worden.[1] In de Woonagenda 2017 – 2021 van Aedes[2] staat duurzaamheid ook centraal. Corporaties zullen op sectorniveau met een inhaalslag in 2021 gemiddeld uit komen op label B. Op dit moment vindt met de routekaart van Aedes de inventarisatie plaats van de investeringen die nodig zijn om in 2050 CO2-neutraal te zijn. Op voorhand is duidelijk dat het om een omvangrijk pakket aan investeringen gaat.

De betaalbaarheid van de corporatiewoningen is onlangs weer geagendeerd door de Woonbond met de actie om de huren met 10% te verlagen.[3] De kosten hiervan bedragen circa € 1,5 miljard. Deze ambitie zou volgens de Woonbond gefinancierd kunnen worden uit het exploitatie-overschot van € 3,3 miljard. Echter, het exploitatie-overschot heeft al een bestemming. Het overschot is gegaan naar investeringen en het aflossen van leningen. Dat neemt niet weg dat de betaalbaarheid van het wonen voor veel huurders problematisch is. Dit is ook gebleken uit onderzoek van het Planbureau van de Leefomgeving.[4] Van de huurders verkeert 18% in de situatie dat er sprake is van een betaalrisico. Dit houdt in dat het besteedbaar inkomen onvoldoende is voor de netto huur plus de minimaal noodzakelijke uitgaven voor levensonderhoud. De oorzaak hiervan ligt vooral aan de inkomenskant bij huishoudens met een laag tot zeer laag inkomen. Een generieke huurverlaging van 10% lost dat probleem niet op.

Verder is er ook de ambitie om met nieuwbouw in de sociale huursector het woningtekort te bestrijden. In de Woonagenda van Aedes is de ambitie opgenomen om aan het einde van de kabinetsperiode uit komen op 34.000 nieuwe sociale huurwoningen. Dat is een verdubbeling ten opzichte van de realisatie in 2015.

Tot slot wordt van corporaties ook verwacht dat ze een bijdrage leveren aan de nieuwbouw in het middensegment. In het eindrapport van het traject Samenwerkingstafel middenhuur, worden concrete aanbevelingen geformuleerd om het voor corporaties gemakkelijk te maken om in het middensegment actief te worden.[5] Dit is opmerkelijk in het licht van de DAEB-scheiding, die mede bedoeld was om corporaties meer te richten op de kerntaken. Een markttoets diende er ook voor te zorgen dat corporaties bij de nieuwbouw van huurwoningen in het middensegment een marktconform aanvangsrendement realiseren ten behoeve van een gelijk speelveld met marktpartijen. Op basis van een aanbeveling uit het rapport van Van Gijzel is bij de markttoets het vereiste bruto aanvangsrendement verlaagd naar 0%.[6] Dit is bedoeld als stimulans voor corporaties om meer in het middensegment te bouwen.

Financiële beperkingen

Veel ambities , maar uiteraard zijn de financiële mogelijkheden van de corporatiesector beperkt. Er zijn twee invalshoeken om een beeld te geven van de lengte van de financiële polsstok van de corporatiesector. De eerste is de indicatieve bestedingsruimte (IBW) en de tweede is het borgingsplafond van het Waarborgfonds Sociale Woningbouw (WSW) voor de sector.

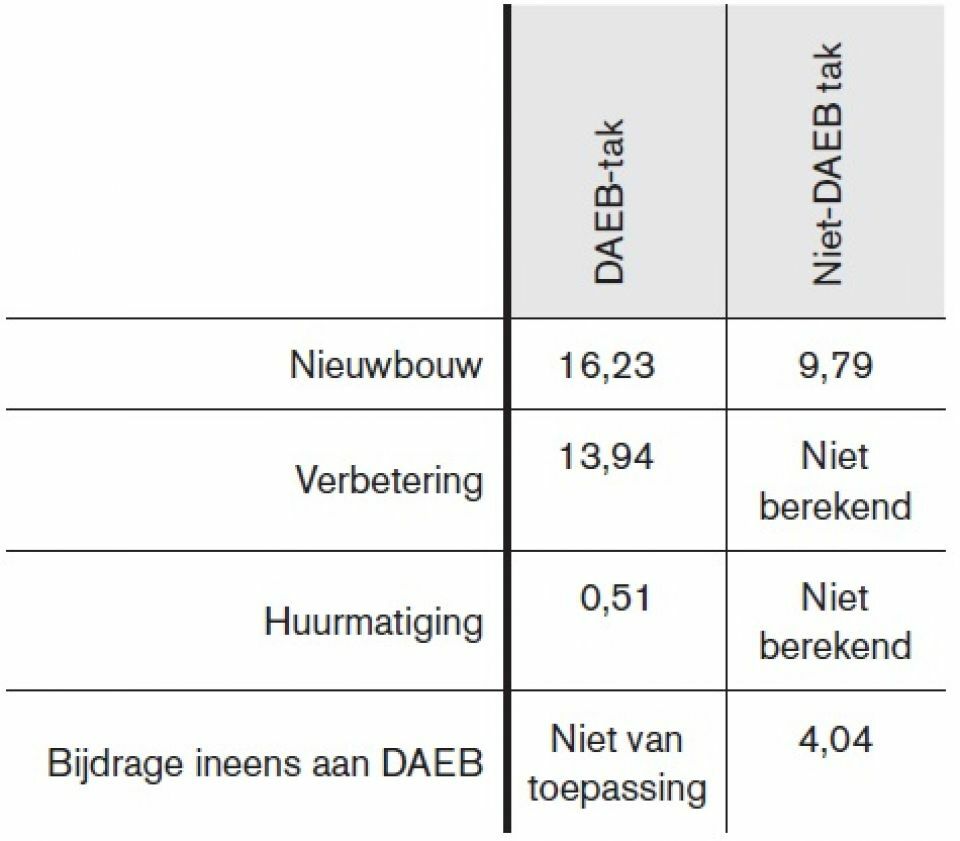

Al drie jaar op een rij publiceert het ministerie van BZK de indicatieve bestedingsruimte van corporaties. Deze indicator geeft per corporatie aan in welke mate extra activiteiten mogelijk zijn binnen de financiële kaders van de Autoriteit woningcorporaties (Aw) en het WSW. Onderstaande tabel geeft de recente uitkomsten van de IBW voor 2018.[7]

Tabel 1: De omvang van de financiële ruimte voor extra activiteiten, alle corporaties tezamen, 2018, in € mrd.

De ruimte voor extra financiële activiteiten is berekend ten opzichte van de voornemens die de corporaties eind vorig jaar via de meerjarenprognoses hebben aangeleverd. Verder is van belang dat de bedragen binnen de DAEB-tak, resp. binnen de niet-DAEB tak niet optelbaar zijn. Het is of/of.

De tabel laat zien dat er in de DAEB-tak nog ruimte is om meer te investeren, zowel bij de nieuwbouw van huurwoningen als bij de verbetering van huurwoningen. Hierbij dient te worden bedacht dat niet alle corporaties de benodigde investeringen om in 2021 gemiddeld label B te realiseren al hebben ingerekend. Verder laat de tabel zien dat de ruimte om de huren te verlagen ten opzichte van de voorgenomen huurstijging, zeer bepekt is. Slechts € 0,51 miljard, overeenkomend met 3,8% van de huursom in de DAEB-tak. Als deze verlaging zou worden doorgevoerd, is daarmee tevens de weergegeven ruimte om extra te investeren in de DAEB-tak ook opgesoupeerd.

In de niet-DAEB tak is ook ruimte om extra te investeren. De beschikbare ruimte in de niet-DAEB tak kan ook benut worden voor een extra bijdrage ineens aan de DAEB-tak. In dat geval wordt in feite investeringscapaciteit van de niet-DAEB tak overgeheveld naar de DAEB-tak, zodat de investeringscapaciteit in de DAEB-tak kan worden vergroot. De mogelijke, extra bijdrage ineens van € 4,04 levert een extra investeringsruimte in de DAEB-tak op van € 6,01 mrd.. In dat geval is er echter geen ruimte meer om via de niet-DAEB tak te investeren in het middensegment van de huursector.

De tweede invalshoek is gebaseerd op de sectorale analyse van het WSW.[8] Het WSW staat borg voor de leningen die corporaties op de kapitaalmarkt aantrekken. Deze borgstelling brengt risico’s met zich mee voor de situaties dat corporaties hun betalingsverplichtingen aan de financier niet kunnen nakomen. In het borgingsstelsel staan in laatste instantie Rijk en gemeenten als achtervangers garant om via renteloze leningen eventuele financiële problemen op te vangen. De risicobereidheid van de achtervangers is dan ook uiteindelijk bepalend voor de mate waarin het WSW borg kan staan voor leningen. De achtervangers hebben bepaald dat met een zekerheidsmarge van 99% er geen beroep behoeft te worden gedaan op financiële steun van de achtervangers. Het WSW heeft dit uitgangspunt opgenomen in zijn financieel risicomodel. De uitkomsten van de analyses, die betrekking hebben op vorig jaar, laten het volgende beeld zien:

- Op het niveau van de corporatiesector was de ruimte om extra te investeren ten opzichte van de voornemens € 13,6 miljard.

- Voor het realiseren van de doelstelling om in 2021 gemiddeld label B te halen, zijn extra investeringen van € 9,4 miljard nodig.

- Een grote groep van 58 corporaties heeft onvoldoende extra investeringscapaciteit om gemiddeld label B te halen; het gaat hierbij om een benodigd investeringsbedrag van € 2,8 miljard.

De hoogte van het borgingsplafond dat het WSW met zijn risicomodel heeft bepaald, geeft aan dat voor de sector in zijn geheel er minder ruimte is om extra te investeren dan de som van de indicatieve bestedingsruimte van de afzonderlijke corporaties. De IBW van vorig jaar gaf aan dat alle corporaties samen ruimte hadden voor extra nieuwbouw van € 22 miljard; het WSW komt op een borgingsplafond voor de sector van € 13,6 miljard. Dit verschil tussen de bestedingsruimte op basis van het sectorale borgingsplafond en de IBW-uitkomsten die zijn gebaseerd op de indicatieve bestedingsruimte van elke corporatie afzonderlijk, is van belang naarmate meer corporaties met extra activiteiten de grens van de eigen bestedingsruimte bereiken. In dat geval zal het WSW naar verwachting de financiële normen op corporatieniveau aanpassen om overschrijding van het sectorale borgingsplafond te voorkomen. Uiteindelijk is het sectorale borgingsplafond de beperkende factor voor de mate waarin corporaties extra kunnen investeren.

Belasting en heffingen

Ondertussen wordt de investeringscapaciteit van corporaties bedreigd door een mogelijke stijging van de verhuurderheffing en van de vennootschapsbelasting, waarmee nog geen rekening is gehouden bij de weergegeven analyses. De verhuurderheffing is momenteel 0,591% van de WOZ-waarde. Het percentage staat vast; de WOZ-waarde zal de komende jaren naar verwachting sterk stijgen. Hierdoor zal de verhuurderheffing toenemen. Een stijging van de verhuurderheffing heeft een relatief groot effect op de investeringscapaciteit omdat deze heffing een structurele kostenpost is waardoor de bedrijfswaarde (en ook de beleidswaarde) daalt.

Bij de vennootschapsbelasting zijn twee ontwikkelingen van belang. Een sterkte stijging van de ‘reguliere’ vennootschapsbelasting en de mogelijke invoering van ATAD (Anti Taks Avoidance Directive). Tot heden heeft de vennootschapsbelasting die in 2008 is ingevoerd, tot nagenoeg geen belastingbetaling geleid. De meerjarenprognoses van corporaties laten zien dat daar naar verwachting de komende jaren verandering in komt. Er wordt door corporaties een stijging van belastingbetaling verwacht oplopend tot in totaal € 600 miljoen. Daarbovenop komt dan nog het voorstel van het kabinet om de ATAD ook van toepassing te laten zijn op corporaties. ATAD is een uitvloeisel van internationale afspraken om de belastingontwijking door internationale ondernemingen in te dammen. Een belangrijk onderdeel van ATAD is het verminderen van de aftrekbaarheid van rentelasten. De achtergrond van de voorgestelde maatregel is dat internationale bedrijven via interne leningen de winst laten neerslaan in het land waar de belastingheffing het laagst is, en niet waar de winst feitelijk wordt gerealiseerd. De voorgestelde maatregel om de aftrekbaarheid van rentelasten te verminderen is ook opgenomen in het regeerakkoord van het kabinet en is ook onverkort van toepassing op corporaties. Corporaties worden hierdoor onevenredig zwaar getroffen. De totale opbrengst is in het regeerakkoord geschat op € 1.347 mln. per jaar.[9] De corporatiesector neemt hiervan via hoger vennootschapsbelasting naar verwachting € 300 mln[10] (22%) voor zijn rekening. Dit is een merkwaardige gang van zaken: een maatregel gericht op belastingontwijking van internationale ondernemingen treft een binnenlandse bedrijfstak waarvoor de ATAD niet bedoeld is.

Stijgende verhuurderheffing en stijgende vennootschapsbelasting liggen in het verschiet. De toch al beperkte investeringscapaciteit zal daardoor verder afnemen.

Heldere keuzes

Het voorafgaande heeft laten zien dat de financiële ruimte in de corporatiesector naar het zich laat aanzien onvoldoende is om alle ambities te realiseren. Het is van belang dat er geen irreële verwachtingen bestaan over de mogelijkheden van de corporatiesector. Daar kunnen heldere keuzes ook een bijdrage aan leveren. Een voorzet waar de prioriteit zou kunnen liggen, zou er als volgt uit kunnen zien.

- De duurzaamheidsambitie staat met stip op 1. Tot op heden heeft de sector afspraken niet gerealiseerd. De beschikbare investeringscapaciteit dient vooral gericht te worden op het leveren van de noodzakelijke bijdrage om de ‘Parijse doelstellingen’ te realiseren

- Voorzover er nog investeringscapaciteit resteert kan deze het beste benut worden voor nieuwbouw in het sociale segment waar er nog tekorten zijn.

Ambities die beter in de ijskast geplaatst kunnen worden:

- Het verlagen van de huren om de betaalbaarheid te verbeteren heeft een grote negatieve impact op de investeringsruimte van corporaties. De investeringsprioriteit staan niet toe dat ook het huurniveau wordt verlaagd.

- Activiteiten van corporaties in het middensegment gaan ten koste van de schaarse investeringscapaciteit die nodig is voor de duurzaamheidsambitie en voor nieuwbouw in het sociale segment. Heldere keuzes impliceren dat corporaties zich alleen richten op hun kerntaken.

Bij deze keuzes kunnen tot slot nog twee kanttekeningen worden geplaatst:

- De financiële ruimte van de corporatiesector is sterk afhankelijk van de verhuurderheffing en de vennootschapsbelasting. Uiteraard is veel meer mogelijk als deze heffingen geschrapt worden. Voor zo lang dat niet is gebeurd, en er zijn geen aanwijzingen dat dit op korte termijn het geval is, dienen de keuzes op deze realiteit te worden gebaseerd.

- Voor het realiseren van met name de duurzaamheidsambitie is het noodzakelijk dat er een herverdeling tussen corporaties tot stand komt. Beschikbare investeringscapaciteit is niet altijd aanwezig waar de investeringsnoodzaak is. De verhuurderheffing is een instrument waarmee de herverdeling gerealiseerd kan worden.

Literatuur

[1] Ministerie van BZK (2017): Labelplicht woningcorporaties. Brief aan de Tweede Kamer, 14 juli

[2] Aedes (2017): Woonagenda 2017 – 2021. Den Haag

[5] Rob van Gijzel (2018): Samen bouwen aan middenhuur. Eindrapport Samenwerkingstafel middenhuur

[6] Ministerie van BZK (2018): Regeling vereenvoudiging markttoets. https://www.internetconsultatie.nl/markttoetsregeling

[7] Zie Johan Conijn, Maarten van ’t Hek en Erik-Jan van der Goes (2018): Indicatieve bestedingsruimte woningcorporaties 2018. Ortec Finance, Rotterdam

[8] Waarborgfonds Sociale Woningbouw (2018): Hoeveel duurzaamheid kan de borg aan? Hilversum

[9] Regeerakkoord 2017 – 2021 (2017): Vertrouwen in de toekomst, p. 67

[10] Persbericht Aedes “Meer belasting voor corporaties, minder nieuwe en energiezuinige woningen voor huurders”, april 2018

{kind=link}

Reacties

Johan Conijn - Ortec Finance 30 augustus 2018 13:46

Dank voor je reactie Frits. Voor mij is het kernpunt van mijn artikel dat er momenteel maatschappelijke wensen en verwachtingen op de corporatiesector worden geprojecteerd die tezamen de financiële mogelijkheden van de sector overstijgen. Voor de sector is het van belang dat er realistische verwachtingen zijn. Als in het Rapport van Van Gijzel een pleidooi wordt gehouden voor een groter inzet van corproaties in het middensegment, dan lijkt het me van belang aan te geven dat andere ambities niet meer of in mindere mate gerealiseerd kunnen worden. Gegeven deze analyse over de onbalans tussen wensen en financiële mogelijkheden, heb ik mijn persoonlijke prioritering aangegeven. Als er gekozen moet worden heeft voor mij duurzaamheid (alle sectoren dienen zich daarvoor in te zetten) en meer nieuwbouw in het sociale segment (dit komt indirect ook ten goede aan middeninkomens) de voorkeur. De legitimiteit van de corporatiesector is gebaat deze keuze.

Frits 29 augustus 2018 15:41

Een kanttekening bij de heldere keuzes: als in de praktijk vrijwel geen investeerder in het gat van de middenhuur springt, dan is dit een groep waarvoor de corporaties 'op aarde zijn': huishoudens die niet zelfstandig in hun huisvesting kunnen voorzien. Dan zijn er twee mogelijkheden: de inkomenseisen worden zodanig gewijzigd dat deze groep alsnog in het duurste deel van de sociale voorraad terechtkan (eenvoudig te realiseren: de hoogte van de inkomensgrens is geen Europese maar een nationale keuze) en als de rijksoverheid daar niet voor kiest, dan zullen de corporaties binnen hun investeringsruimte ook voor deze groep middelen moeten vinden, ten koste van andere prioriteiten. Duurzaamheidsambities zijn prima, maar een tandje minder bij de sociale huursector zal het totaal van de landelijke CO2-uitstoot, inclusief die van bedrijven en verkeer, hooguit marginaal beïnvloeden. Afgezet tegen het directe belang van huisvesting van middengroepen lijkt mij dit een verantwoorde keuze.