Er moeten de komende jaren honderdduizenden woningen worden gebouwd om in de woningbehoefte te voorzien. Hierbij spelen bouwers en ontwikkelaars een belangrijke rol, niet alleen vanwege de bouw maar in toenemende mate ook vanwege de daaraan voorafgaande grondontwikkeling. Grondbezit is voor hen cruciaal. Dit artikel laat zien dat bouwers en ontwikkelaars weliswaar veel grond in handen hebben, met name in regio's waar de vraag groot is, maar dat deze grond vaak buiten bestaand stedelijk gebied ligt. Dit terwijl overheden nu juist sterk inzetten op binnenstedelijke transformatie. Er is daarmee een mismatch tussen private grondposities en publiek verstedelijkingsbeleid.

Het aanbod op de woningmarkt blijft achter bij de vraag, in ieder geval in een groot aantal stedelijke regio’s. Sterk stijgende prijzen, met name in Amsterdam en Utrecht, zijn daar een reflectie van. Dit leidt ertoe dat met name jonge gezinnen hun woonwens niet meer in de stad kunnen realiseren en daarom hun heil daarbuiten zoeken[1]. Iedereen lijkt het erover eens: er moeten veel woningen worden bijgebouwd, met name in stedelijke gebieden in en nabij de Randstad.

De vraag die velen zich stellen is, hoe en waar? Er zijn verschillende studies die hebben gekeken naar de haalbaarheid van bouwen in de stad, in fysieke, juridische en financiële zin (zie onder andere Van Duinen e.a., 2016). Ontwikkelende partijen geven aan dat binnenstedelijk bouwen maar beperkt mogelijk is en in ieder geval niet zonder forse bijdragen (met name subsidies) van buiten de grondexploitatie (Brink, 2017)[2].

Maar de vraag is ook, wie gaat dat binnenstedelijk bouwen doen? Van belang daarbij is vooral wie de grond heeft. Want met het zogenoemde ‘zelfrealisatierecht’ geldt in principe: wie de grond heeft, die bouwt[3]. Gemeenten zijn in Nederland, naast hun centrale rol in de ruimtelijke ordening, sinds jaar en dag een dominante grondeigenaar en ontwikkelaar van woningbouwlocaties (Groetelaers, 2004; Segeren, 2007).

Maar de rol van gemeenten lijkt kleiner te worden. Door toedoen van grondexploitatieverliezen in de afgelopen jaren zijn gemeenten terughoudender geworden in het verwerven van nieuwe gronden en lijken ze vooral bezig met het uitgeven van voor de crisis opgebouwde voorraden (Korthals Altes, 2017). Dus het (relatieve) belang van bouwers en ontwikkelaars als grondontwikkelaar, en realisator van de bestemming, lijkt belangrijker te worden (zie ook Bregman et al., te verschijnen).

Echter, er zijn voor bouwers en ontwikkelaars, door een grotere grondwaardesprong en schaalvoordelen, hogere winsten te behalen bij het ontwikkelen van onbebouwde grond aan de randen van de stad (greenfields) (Ecorys, 2005; EIB, 2009). Dit kan ertoe leiden dat bouwers en ontwikkelaars vooral op uitleglocaties grondposities innemen. De vraag die we daarom hier centraal stellen is hoe het grondbezit van bouwers en ontwikkelaars zich verhoudt tot de regionale woningbehoeften en tot de wens van vele overheden om in het kader van duurzame verstedelijking zo veel mogelijk binnenstedelijk te bouwen.

In voorliggend artikel lichten we eerst toe hoe we te werk zijn gegaan. Vervolgens tonen we de resultaten van de analyse van de verhouding tussen grondposities van bouwers en ontwikkelaars enerzijds en de woningbehoeftecijfers en de begrenzing van het bestaande stedelijke gebied anderzijds. Op basis daarvan proberen we verklaringen voor en implicaties van het gevonden empirische beeld te formuleren.

[1]Zie onderzoek van het CBS. De Groot & Van Dam (2017) laten zien dat de woonvoorkeur voor stedelijk wonen onder gezinnen onveranderd is, waardoor de trek van gezinnen naar buiten de stad vooral te wijten is aan een betaalbaarheidsprobleem, niet aan veranderende woonwensen.

[2] Anderen laten daarentegen zien dat positieve business cases goed mogelijk zijn op binnenstedelijke locaties (bijvoorbeeld Stauttener & Robbe, 2017).

[3] Het zelfrealisatierecht houdt in het recht van de eigenaar van de grond om de bestemming te realiseren wanneer hij daartoe bereid en in staat is.

Voor het vinden van grondposities van bouwers en ontwikkelaars is, net als voor twee andere artikelen in deze publicatie, gebruik gemaakt een momentopname van de Basis Registratie Kadaster (BRK) van 31 december 2016.[1] Bouwers en ontwikkelaars zijn op twee manieren in deze database opgezocht: in de eerste plaats op namen matchend met de ledenlijsten van de NEPROM en NVB Bouw, en op de adressen van de zo gevonden treffers[2]. Uit de resultaten zijn grote aanverwante beleggers, corporaties en ‘false positives’[3] verwijderd. In de tweede plaats is gezocht op karakteristieke termen zoals “projectontwikkeling” en “vastgoedontwikkeling”.[4] Alle grond waar deze rechtspersonen eigendomsrechten op hebben rusten is geselecteerd en samengevoegd voor de analyse.

Van deze grondposities is gekeken in welke regio (COROP) ze liggen en of ze binnen of buiten bestaand stedelijk gebied liggen op basis van de contouren van bevolkingskernen van het CBS (2011). De vergelijking met woningbehoeftecijfers is gedaan op basis van de scenariostudie Welvaart en Leefomgeving (WLO). Hierbij is steeds uitgegaan van het scenario van hoge groei en de daarmee gepaard gaande vraag naar woningen in 2050 (Van Duinen e.a., 2016). We kiezen voor het hoge scenario omdat daar de kans op knelpunten groter is.

[1] De basisregistratie kadaster (BRK) bevat alle actuele rechten op onroerende zaken, alsmede transacties van deze rechten. We hebben alleen gebruik gemaakt van de rechten, met informatie over kadastrale personen gekoppeld aan kadastrale kavels.

[2] Immers, bouwers en ontwikkelaars gebruiken vaak meer dan een rechtspersoon voor het verwerven van de gronden. Sommige van die rechtspersonen zijn niet op basis van hun tenaamstelling te herleiden tot hoe de bouwer of ontwikkelaar doorgaans bekend staat.

[3] Het gaat hier voornamelijk om bedrijven die ook onder een familienaam als Van Wijnen of Heijmans geregistreerd staan.

[4] Voor de volledige zoekprocedure, zie bijlage aan het einde van dit stuk. Daar is ook een gevoeligheidsanalyse te vinden van de aanvullende treffers (niet NEPROM/NVB Bouw).

We vinden in totaal ongeveer 14.100 hectare aan grondposities van bouwers en ontwikkelaars. Wanneer we zouden uitgaan van een gemiddelde woningdichtheid van 25 woningen per hectare (gemiddelde dichtheid van Vinexwijken – zie Boeijenga & Mensink, 2009), dan komt dat neer op een orde van grootte van ruim 350.000 woningen.

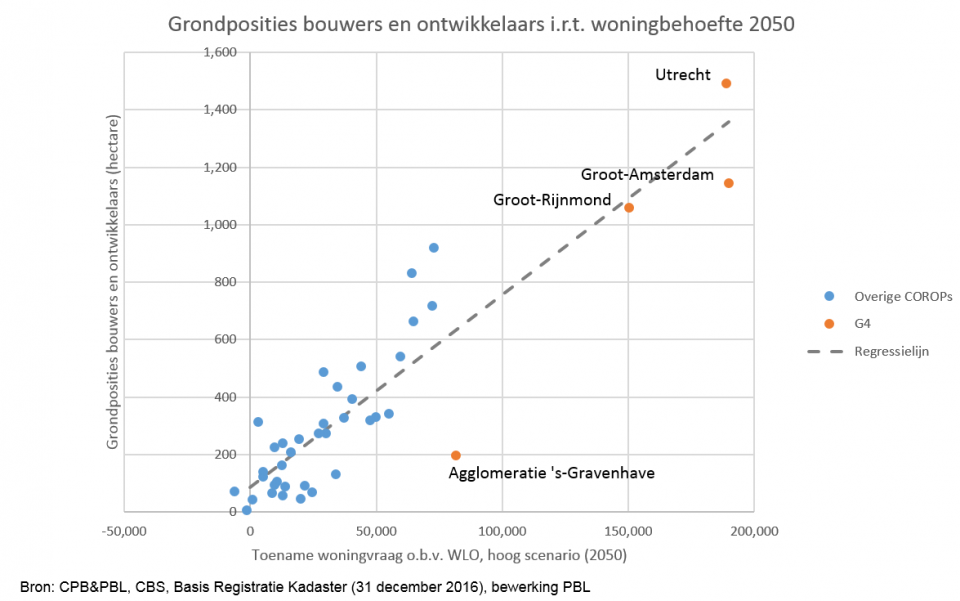

Op COROP-niveau correspondeert het grondbezit sterk met de te verwachten vraag naar woningen. Figuur 1 laat een sterke samenhang zien tussen de woningbehoefte conform de WLO (hoog scenario) en het grondbezit van bouwers en ontwikkelaars (de correlatie is met een coëfficiënt van 0,9 zeer hoog te noemen). In de Randstad bevindt zich 43% van alle grondposities van bouwers en ontwikkelaars. Het meeste bezit bevindt zich achtereenvolgens in de regio’s Utrecht, Groot-Amsterdam, Groot-Rijnmond, Flevoland, Noordoost / Zuidoost Noord-Brabant en Arnhem/Nijmegen. Het bezit in de regio Den Haag valt op omdat het ver achter blijft, en is, met ca 200 hectare, minder dan één-vijfde van het bezit in de regio Groot-Rijnmond. Dit is uiteraard te verklaren doordat deze regio ligt ingeklemd tussen de zee en andere kernen; hetzelfde is in mindere mate ook terug te zien in de regio Haarlem.

Als we verder kijken naar de verdeling van het bezit ten opzichte van de verdeling van de geanticipeerde toename van de woningbehoefte, dan blijven (naast Den Haag en omgeving) Noord-Friesland, Delft en Westland, Zaanstreek en Haarlem in relatieve zin achter in de grondposities. Grondposities zijn sterk oververtegenwoordigd in Zuid-Limburg, waar zelfs met een ruwe schatting en onder Vinex-dichtheden vijfmaal de verwachte totale woningbehoefte gerealiseerd kan worden. Ook in Oost-Groningen, Zuidoost Drenthe, Midden-Limburg en Zeeland kan alleen al op huidige grondposities van (alleen) bouwers en ontwikkelaars meer gerealiseerd worden dan er vraag is.

Figuur 1: Samenhang tussen de woningbehoefte en het grondbezit van bouwers en ontwikkelaars

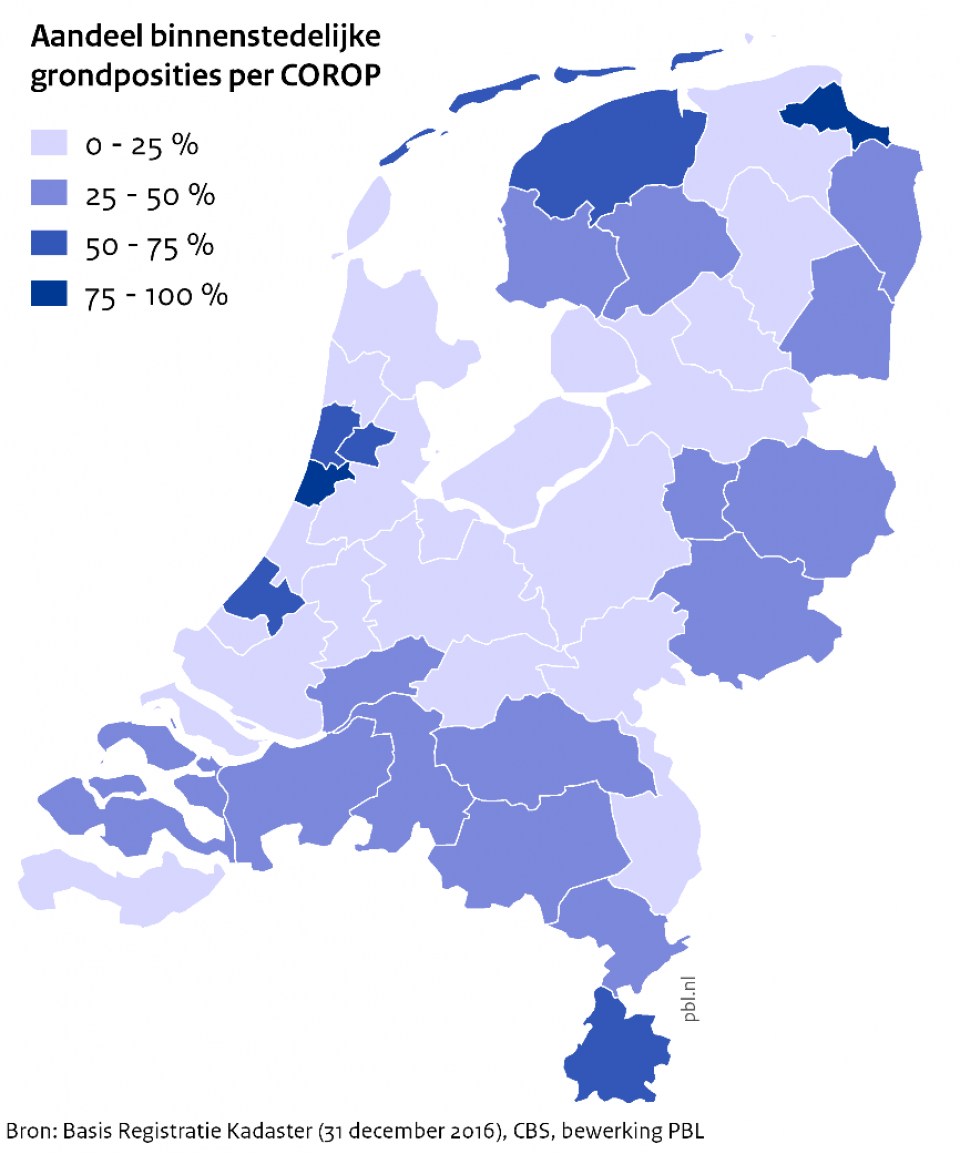

Van alle grondposities van bouwers en ontwikkelaars in Nederland ligt 22 procent binnen de door ons aangehouden contouren van bestaand stedelijk gebied (BSG). In de regio’s waar zij in absolute zin het meeste bezit hebben zijn ook de aandelen grondbezit buiten BSG het grootst. Met name in de grootstedelijke gebieden Groot-Rijnmond, Groot-Amsterdam en Utrecht hebben bouwers en ontwikkelaars veel grond buiten de stad (80-90 procent van hun bezit)[1].

Met uitzondering van de regio Zuid-Limburg, komt het aandeel binnenstedelijke grondposities pas in de regio’s met minder dan 200 hectare boven de 50 procent. Dit betreft onder anderen de regio Den Haag, Noord-Friesland, de Zaanstreek en IJmond, en Haarlem. In dit laatste geval ligt zelfs meer dan 90 procent van alle grondposities binnen BSG (zie figuur 2).

[1] Uiteraard zijn er wel verschillen in woningdichtheid binnen en buiten BSG.

Figuur 2: COROP-regio's met aandeel binnenstedelijk grondbezit van het totale grondbezit van bouwers en ontwikkelaars

In de vier grote steden hebben bouwers en ontwikkelaars relatief weinig grond verworven. In de regio’s Amsterdam, Rotterdam en Utrecht is, ten opzichte van andere regio’s, sprake van een oververtegenwoordiging van (grootschalige) buitenstedelijke posities. Om hier meer grip op te krijgen zoomen we in op een aantal specifieke gebieden. We kijken hieronder naar Amsterdam en Utrecht als voorbeelden van gebieden met een grote vraag naar woningen en relatief weinig binnenstedelijke grondposities van bouwers en ontwikkelaars.

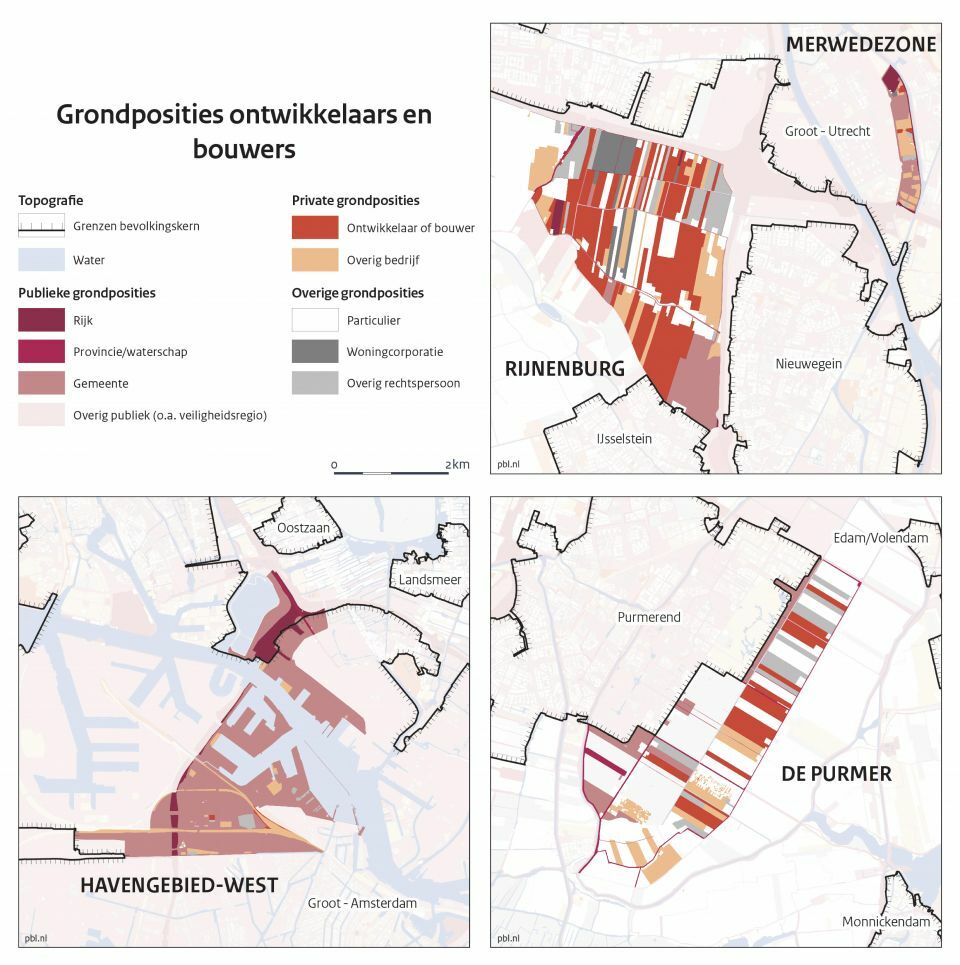

Het merendeel van de posities die hier door ontwikkelaars en bouwers worden ingenomen liggen precies tegen de stadsrand aan en zijn relatief omvangrijk. In Utrecht Rijnenburg bijvoorbeeld betreft het grondbezit van bouwers en ontwikkelaars 422 hectare op een totaaloppervlak van circa 1.060 hectare; bij Purmerend gaat het om in totaal 173 hectare op circa 775 hectare. Het zijn beide gebieden waar vooralsnog planologische beperkingen op rusten: in het geval van Rijnenburg heeft de gemeenteraad voor het gebied een bouwstop afgekondigd tot in ieder geval 2030, in de Purmer bestaan alleen ‘zachte’ plannen voor een zuidelijk stuk gemeentegrond direct tegen de stadsrand.

Daartegenover liggen gebieden waar grootschalige bouwplannen zijn aangekondigd maar waar weinig grondposities van bouwers en ontwikkelaars terug te vinden zijn. In Amsterdam wordt aan de IJ-oevers binnen de stadscontouren veel nieuwbouw gepland, onder andere in het Westelijk Havengebied; recent is het plan Havenstad aangekondigd, een plan waarin een deel van het havengebied plaats zou moeten maken voor een nieuwe stadswijk van maximaal 70.000 woningen. Van de 670 hectare die het gebied telt (640 hectare als we de Houthavens niet meetellen) is slechts 9,2 hectare in het bezit van ontwikkelaars of bouwers. Dit is gelet op het erfpacht systeem van Amsterdam ook niet verwonderlijk.

De gemeente Utrecht wil rond het Merwedekanaal 10.000 woningen realiseren, hier aangegeven op de kaart. Van de 80 hectare grond hier aangegeven is 3,2 hectare in het bezit van ontwikkelaars; een deel van de hier aangeduide overige bezittingen is overigens in het bezit van beleggers. Wat verder opvalt in zowel Utrecht als Amsterdam is de omvangrijke grondposities van gemeenten in binnenstedelijke (haven)gebieden als Havenstad en de Merwedekanaalzone. Hierop komen we in de volgende paragraaf nog terug.

Figuur 3: Grondposities in het Havengebied-West (inclusief Houthavens), de Purmer, de Merwedekanaalzone en Rijnenburg

We concluderen dat de grondposities van bouwers en ontwikkelaars op regionaal niveau proportioneel zijn ten opzichte van de woningbehoefte: in regio’s met veel behoefte aan woningen, hebben ze ook veel grond in handen en daar waar minder behoefte is, hebben ze minder grond. Echter, er lijkt binnen die regio’s een mismatch tussen daar waar overheden willen bouwen – binnenstedelijk – en daar waar bouwers en ontwikkelaars veel grond hebben verworven, namelijk buiten het stedelijk gebied. Dit geldt met name voor de vier grote stadsgewesten in de Randstad. Hoe kan het dat gemeenten binnenstedelijk bestemmen en bouwers en ontwikkelaars primair buiten stedelijke gebieden grond verwerven?

Laten we beginnen met de rol van gemeenten. Algemeen bestaat het idee dat er een triomf van de stad gaande is (Glaeser, 2011): hoe centraler en hoe stedelijker, hoe groter de betalingsbereidheid van huizenbezitters (De Groot e.a., 2010). Met andere woorden, er bestaat een sterke voorkeur voor grootstedelijk wonen. Nationaal overheidsbeleid, waaronder de Ladder voor duurzame verstedelijking, sluit daarbij aan door binnenstedelijk bouwen te verkiezen boven buitenstedelijk bouwen.

Daar komt bij dat sommige binnenstedelijke locaties, zoals (zee)haventerreinen (de Binkhorst, Merwedekanaalzone, Houthavens etc.), voor een deel in handen zijn van gemeenten en dus (nog) niet verworven kunnen worden door private partijen. Publieke grondontwikkeling, geheel of gedeeltelijk, ligt dan doorgaans voor de hand. Uiteindelijk komen ook daar private bouwers en ontwikkelaars in beeld, in ieder geval bij het afnemen van bouwrijpe grond. Gemeenten bouwen immers zelf geen woningen (meer[1]). Dit betekent voor ontwikkelende partijen evenwel een plek aan het einde van de bouwkolom, een positie waarmee een minder groot deel van de totale grondwaardesprong toegeëigend kan worden (Priemus, 2007). Aan de andere kant, een dergelijke positie en rol brengen ook minder (grondontwikkelings)risico’s met zich mee voor bouwers en ontwikkelaars.

Dan bouwers en ontwikkelaars: waarom verwerven zij onbebouwde grond aan de rand van de stad waarop (vooralsnog) niet gebouwd mag worden? Eerst de vraag waarom zouden ze onbebouwde grond kopen in plaats van bebouwde grond in de stad, daar waarde de behoefte het grootst lijkt te zijn. De waardesprong van de agrarische naar de woonfunctie is doorgaans veel groter dan de waardesprong die binnenstedelijk te behalen valt. Daarnaast kunnen op uitleglocaties schaalvoordelen in de grondexploitatiekosten worden bereikt doordat grote hoeveelheden hectaren tegen relatief lage transactiekosten (onderhandelen met minder eigenaren en omwonenden dan binnenstedelijk) kunnen worden verworven en ontwikkeld. Dit is mede gefaciliteerd, zij het onbedoeld, door de ruilverkaveling waardoor eigendomsgrenzen van agrarische grond zijn gerationaliseerd (Needham, 2007).

Aan schaalvoordelen heb je echter weinig als je niet op die grond mag bouwen. Dat private partijen grond kopen, daar waar dat nog geen (harde of zachte) woningbestemming op rust, kan alleen plaatsvinden wanneer ze vermoeden, dan wel hopen, dat de verworven grond alsnog die gewenste bestemming krijgt, al dan niet door actief aandringen daarop. De geschiedenis laat ook zien dat deze hoop niet ongegrond hoeft te zijn. Een recente studie van Tim Verlaan (2017) toont dat projectontwikkelaars die in de periode 1950-1980 betrokken waren bij de binnenstadsontwikkeling in grote steden grote invloed hebben gehad op de publieke planvorming.

[1] Voorheen bestonden er gemeentelijke woningbedrijven.

De buitenstedelijke grond alsnog bestemmen voor woningbouw zodat de ingenomen grondposities alsnog verzilverd kunnen worden, ligt niet voor de hand. Het voeren van een vorm van ‘eigendomsplanologie’ is vanuit de systematiek van de ruimtelijke ordening niet wenselijk. Het eventueel toekennen van een woonbestemming vanwege inhoudelijke redenen die verband houden met een ‘goede ruimtelijke ordening’ – zoals het bestaan van onvoldoende binnenstedelijke ruimte voor woningbouw – kan wel passend zijn (Bregman, 2010).

De relatief grote grondposities van gemeenten op voor de woningproductie cruciale (binnenstedelijke) locaties, betekenen dat gemeenten niet alleen een grote verantwoordelijkheid hebben voor het tijdig en op grote schaal verlenen van planologische medewerking aan woningbouw, maar ook een verantwoordelijkheid voor tijdige gronduitgifte. Snelheid van handelen én de gemeentelijke grondpositie niet te veel beschouwen als extra inkomstenbron lijken cruciaal om vaart te maken met de bouwproductie.

Maarten van Schie is onderzoeker ruimtelijke analyse en modellering bij het Planbureau voor de Leefomgeving

Marnix Breedijk is onderzoeker GIS bij het Planbureau voor de Leefomgeving

Edwin Buitelaar is onderzoeker stedelijke ontwikkeling bij het Planbureau voor de Leefomgeving en hoogleraar grond- en vastgoedontwikkeling bij de Universiteit Utrecht

Boeijenga, J. & J. Mensink (2009), ‘Vinex Atlas’. Rotterdam: 010 Publishers.

Bregman, A. (2010), Naar een natuurlijke rolverdeling tussen overheid en markt bij ruimtelijke veranderingsprocessen, oratie. Amsterdam: Universiteit van Amsterdam.

Brink (2017), De reële transformatiepotentie binnen bestaand bebouwd gebied.

CPB & PBL (2015), Nederland in 2030 en 2050. Twee referentiescenario’s. Toekomstverkenning Welvaart en Leefomgeving. Den Haag: CPB / PBL.

Duinen, L. van, B. Rijken & E. Buitelaar (2016), Transformatiepotentie: woningbouw-mogelijkheden in de bestaande stad. Den Haag: PBL.

Ecorys (2005), Maatschappelijke kosten en baten IBO verstedelijking. Rotterdam: Ecorys.

EIB (2009), Succesvol binnenstedelijk bouwen. Amsterdam: EIB.

Glaeser, E. (2011), Triumph of the City. How our greatest invention makes us richer, smarter, greener, healthier and happier. New York: Penguin Books.

Groetelaers, D. (2004), Instrumenten locatieontwikkeling. Sturingsmogelijkheden voor gemeenten in een veranderde marktsituatie. Delft: DUP.

Groot, C. de & F. van Dam (2017), ‘De triomf van de stedelijke woonvoorkeur’, in Ruimte & Wonen, 11 juli 2017.

Groot, H. de, G. Market, C. Teulings & W. Vermeulen (2010). Stad en land. Den Haag CPB.

Korthals Altes, W.K. (2017), Financiële gegevens bouwgrondexploitaties. Delft: TU Delft.

Needham, B. (2007), ‘The search for greater efficiency: the case of the Netherlands’, Y-H. Hong & B. Needham (eds.), Analysing land readjustment: economics, law and collective action. Cambridge (MA): Lincoln, pp. 115-132.

Priemus, H. (2007), ‘Van bouwkartel naar grondpositie. Nieuwe opgaven voor professioneel opdrachtgeverschap’, Building Business, 2, pp. 5459.

Segeren, A. (2007), De grondmarkt voor woningbouwlocaties. Den Haag: RPB.

Stauttener, T. & C. Robbe (2017), ‘Gezond verdichten?! Planeconomische principes voor een positieve business case’, in Grondzaken in de praktijk, 12(4), pp. 6-9.

Verlaan, T. (2017), De ruimtemakers. Projectontwikkelaars en de Nederlandse binnenstad 1950-1980. Nijmegen: Uitgeverij Vantilt.

{kind=link}

Reacties

Jos Feijtel 06 maart 2018 13:28

Het artikel laat het resultaat zien van een onderzoek naar private grondposities op potentiële woningbouwlocaties. Dat is informatief en bevordert de transparantie. Daarbij hadden de auteurs het beter kunnen laten. Hun begeleidende teksten verraden dat zij van de praktijk van gebiedsontwikkeling en de woningmarkt geen kaas hebben gegeten. In het artikel komen zeker ook interessante gegevens aan de orde. Bijvoorbeeld het feit dat veel ontwikkelaars/bouwers hun grond in regio's hebben verworven met de grootste woningvraag. Volgens de onderzoekers ligt 22% van de grondposities binnen het stedelijk gebied. In de verschillende gebieden kan dit zeer uiteenlopen. In den Haag, Noord-Friesland, de Zaanstreek, en de IJmond is het binnenstedelijk aandeel van de markt-grondposities meer dan 50%. In Haarlem zelfs meer dan 90%. Bij de aanname van een Vinex-dichtheid van 25 woningen bruto per ha herbergt de grond van de marktpartijen (14.100 ha) ruimte voor zo'n 350.000 woningen. Je zou zeggen: dat is mooi meegenomen. Immers in de komende jaren moeten tenminste één miljoen woningen worden gebouwd. Enkele dromers daargelaten, bestaat overeenstemming dat lang niet alle één miljoen woningen binnenstedelijk kunnen worden gerealiseerd. Nog afgezien van de wenselijkheid daarvan. Zelfs als 50% binnenstedelijk is te realiseren, dan nog moeten 500.000 woningen buitenstedelijk worden gebouwd. Mooi dat dan alvast wat capaciteit van ontwikkelaars en bouwers beschikbaar is! Als de cijfers van de onderzoekers kloppen, dan is 22% van de potentiele 350.000 woningen, dus 77.000 woningen, binnenstedelijk gesitueerd. Dan kunnen marktpartijen 273.000 woningen buitenstedelijk toevoegen. Lang niet genoeg om uiteindelijk de gewenste 1 miljoen woningen te realiseren, maat het helpt wel. In de praktijk zal blijken dat lang niet alle grondposities tot woningbouw zullen leiden: niet passend in een goede ruimtelijke ordening, financieel onhaalbaar, gebrek aan draagvlak, etc. Er is echter alles voor te zeggen om geschikte buitenstedelijke locaties die aansluiten op de woonwensen van mensen en waartegen geen publieke bezwaren bestaan, snel tot ontwikkeling te brengen De suggestie van de onderzoekers dat we het zonder buitenstedelijke locaties kunnen redden, getuigt van een diepe winterslaap van PBL. Ook Minister Ollongren heeft dat recent onomwonden uitgesproken. De verbazing dat verhoudingsgewijs meer buitenstedelijke grondposities zijn ingenomen door ontwikkelaars en bouwers komt naïef over. Een gegeven is dat gemeentelijke erfpacht in Amsterdam en Den Haag grondverwerving belet. Maar in andere situaties gaat het om een risico-afweging van marktpartijen. Uit mijn eigen praktijk - als gemeentebestuurder, corporatiebestuurder en private ontwikkelaar - weet ik dat grond aangekocht voor een (iets verhoogde) agrarische waarde een beperkte zeperd oplevert als daar nooit of pas na heel veel jaren woningbouwontwikkeling plaats vindt. Daarentegen brengt aankoop van grond met bedrijfsbebouwing, vaak nog in bedrijf, een veel groter risico met zich mee als de woonbestemming er niet of pas heel laat komt. De suggestie van de onderzoekers dat bouwers en ontwikkelaars alleen maar oog zouden hebben voor het verschil in waardesprong van een agrarische naar een woonbestemming getuigt van onkunde niet van inzicht in de praktijk van de projectontwikkeling. Laten we blij zijn dat ontwikkelaars en bouwers hun nek uitsteken. Het zijn commerciële bedrijven dus ze doen dat ook om centen te verdienen. De auteurs lijken het daar moeilijk meet te hebben. Gemeenten kopen na de grote financiële verliezen van de afgelopen crisis veel minder grond aan. En dat marktpartijen 'hun' locaties promoten, dat lijkt mij legitiem. De overheid heeft met de Wet op de ruimtelijke ordening immers het laatste woord of woningbouw daadwerkelijk plaats kan vinden. Buitelaar zegt dat ideaal te vinden: onderscheid tussen marktpartij en marktmeester. Conclusies. 1. Aan de slag met excellente plannen op beschikte locaties waar marktpartijen in de startblokken staan. 2. PBL: blijf onderzoeken, maar onthoud je van analyses van en adviezen over zaken waarvan je geen verstand van hebt. Jos Feijtel